SK하이닉스-재무제표 분석 15

이번에 분석할 기업은 코스피 상장 기업 SK하이닉스입니다. 손익계산서를 보겠습니다.

매출총이익률을 보겠습니다. 73기 34%, 72기 30%, 71기 62%, 70기 58%, 69기 37%, 68기 44%, 67기 45%, 66기 37%, 65기 16%. 40% 이상이면 양호한 수준입니다. 40% 미만인데 경쟁이 심한 산업일 가능성이 큽니다.

다음은 매출총이익 대비 판매비와관리비입니다. 73기 54%, 72기 67%, 71기 17%, 70기 21%, 69기 49%, 68기 36%, 67기 33%, 66기 36%, 65기 114%. 지속적으로 높은 기업에는 투자하지 않습니다. 30~80%면 양호한 수준입니다.

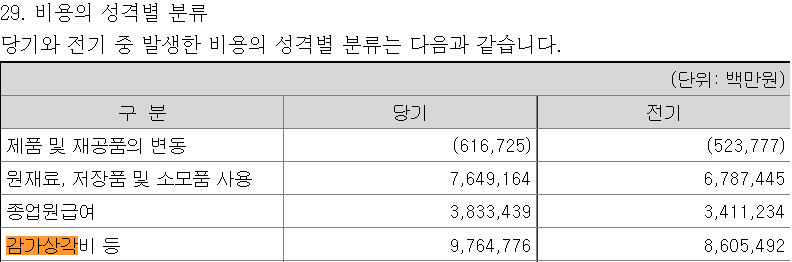

다음은 매출총이익 대비 감가상각비입니다.

73기 90%, 72기 105%. 감가상각비가 6~8%면 좋고 적을수록 좋습니다. 이 기업은 정말 감가상각비가 미친 수준으로 보이네요.

다음은 영업이익 대비 이자비용입니다. 73기 40%, 72기 56%, 71기 5%. 15% 미만이어야 하는데 영업이익 대비 상당히 많은 이자비용입니다.

다음은 매출액 대비 당기순이익입니다. 73기 15%, 72기 7%, 71기 38%, 70기 35%, 69기 17%, 68기 23%, 67기 24%, 66기 20%, 65기 -2%. 역사적으로 하락세, 최근 추세도 하락세로 보입니다. 절대적인 수치는 당기에 15%로 준수한 수준입니다.

재무상태표를 보겠습니다. 유동자산 대비 유동부채입니다. 55%로 현금이 부채보다 많은 것을 확인했습니다.

다음은 장기부채가 거의 없는가입니다. 부채 대비 1%로 거의 없습니다.

다음은 유형자산이 적은가입니다. 자산 대비 58%로 20% 미만이어야 한다는 기준보다 훨씬 많은 수준입니다.

다음은 이익잉여금 증가율입니다. 70-71기 54%, 71-72기 2%, 72-73기 10%. 이익잉여금 증가율은 최근에는 좋은 수준인데 이게 상승세인지는 모르겠습니다.

다음은 자기주식입니다. 매년 매입은 하지 않는 것으로 확인했고 총 주식 중 6%를 소유하고 있습니다. 나쁘지 않은 수준입니다.

다음은 업종(산업) 평균보다 ROE가 높은가입니다.

업종 평균보다 높은 ROE를 확인했습니다.

다음은 순이익 대비 투자활동으로 인한 현금흐름의 자본적지출입니다. 180%로 상당히 많은 투자활동을 하고 있습니다. 산업의 특성이 그런 것도 있겠지만 너무 많은 투자활동은 가치투자 관점에서 위험이 크다고 느껴집니다.

이상으로 재무제표 분석을 마쳤습니다. 훌륭한 회사이지만 가치투자 관점에서는 투자하기 좋은 회사는 아닙니다.